Bristol-Myers: Bahnbrechende Krebsbehandlung und eine vielversprechende Zukunft

Bristol-Myers Squibb ist ein amerikanisches Pharmaunternehmen mit einer starken Position in der Immunologie und Onkologie. Seit mehr als 160 Jahren stellt das Unternehmen innovative Arzneimittel her, die Menschen auf der ganzen Welt helfen, Krebs, Herzkrankheiten und andere schwere Krankheiten zu bekämpfen. Aber wie sieht es mit den Zahlen des Unternehmens aus?

Bristol-Myers Squibb Company $BMY ist ein amerikanisches Pharmaunternehmen, das 1858 gegründet wurde. Es ist der weltweit führende Hersteller von innovativen Medikamenten und Biologika. Die Schwerpunkte des Unternehmens liegen in den Bereichen Onkologie, Hämatologie, Immunologie und Herz-Kreislauf-Gesundheit.

Zu seinen bekanntesten Produkten gehören die Krebsmedikamente Opdivo und Yervoy, die Blutgerinnungshemmer Coumadin und Eliquis sowie die Blutdrucksenker Monopril und Plavix.

$BMY hat mehrere Wettbewerbsvorteile. Das Unternehmen ist führend in der Immuntherapie, insbesondere bei der Behandlung von Melanomen und Nierenkrebs. Es verfügt über einen sehr starken Patentschutz für seine wichtigsten Medikamente und Biologika, was ihm höhere Gewinnspannen beschert.

Außerdem betreibt das Unternehmen umfangreiche Forschungs- und Entwicklungsarbeiten, die zu einem breiten Portfolio innovativer Produkte in verschiedenen Stadien der klinischen Prüfung geführt haben. BMY ist weltweit tätig und erzielt mehr als die Hälfte seines Umsatzes in den USA, der Rest stammt hauptsächlich aus Europa und den Schwellenländern.

Zu den Hauptrisiken für BMY gehört der starke Wettbewerb in der Branche, insbesondere in der Onkologie. Gleichzeitig erhöht die starke Abhängigkeit von einigen wenigen Schlüsselprodukten das Risiko, dass der Patentschutz verloren geht. Ein weiteres Risiko könnte das sich ständig ändernde regulatorische Umfeld in den USA und im Ausland sein, das Unsicherheiten hinsichtlich der Zulassung und Erstattung neuer Medikamente mit sich bringt.

BMY verfügt jedoch über ein großes Zukunftspotenzial mit einem breiten Portfolio von Medikamenten in der klinischen Entwicklung in vielversprechenden Therapiegebieten. Wenn es gelingt, neue Medikamente auf den Markt zu bringen, kann es seine Position in der Branche, insbesondere in der Immuntherapie, erheblich stärken.

Wo liegt das Potenzial für die Zukunft?

Die 2019 vollzogene Fusion mit Celgene wird es dem Unternehmen ermöglichen, sich noch stärker auf innovative Biotechnologie zu konzentrieren. Dies könnte in Zukunft zu höheren Gewinnen und wertvollen Investitionen der Aktionäre führen.

Für die Zukunft erwarte ich auch, dass Bristol-Myers Squibb weiter wachsen und seine Marktposition stärken wird. Ich sehe die folgenden Bereiche als Schlüsselbereiche für Fortschritte an:

-Entwicklung vonImmuntherapien und Krebsbehandlungen. BMY ist führend in der Immuno-Onkologie, einem Bereich mit enormem Potenzial. Die erfolgreiche Einführung neuer Immuntherapien kann Umsatz und Gewinn in den kommenden Jahren erheblich steigern.

-Investitionen in vielversprechende Kandidaten in späten Entwicklungsstadien. BMY verfügt über Dutzende von vielversprechenden Molekülen in der klinischen Entwicklung für verschiedene Krebsarten und andere Krankheiten. Wenn es gelingt, einige davon auf den Markt zu bringen, würde dies das Wachstum fördern.

-Stärkung der Position in anderen attraktiven Therapiegebieten wie Herz-Kreislauf-Erkrankungen und HIV. BMY hat das Potenzial, sein Arzneimittelportfolio und seine Einnahmen in diesen vielversprechenden Bereichen zu erweitern.

-Zukauf kleinerer Unternehmen mit innovativen Technologien. BMY verfügt über die nötige Liquidität und Finanzkraft, um sein Portfolio durch den Erwerb vielversprechender Biotechnologieunternehmen zu stärken. Dies würde dem Unternehmen helfen, mit seinen Wettbewerbern Schritt zu halten.

-Aufrechterhaltung stabiler Finanzergebnisse und Steigerung des Shareholder Value. Ich erwarte, dass BMY weiterhin solide Cashflows erwirtschaftet, die Dividenden erhöht und den Wert der Investitionen der Aktionäre steigert.

Finanzen

Die Einnahmen von BMY sind in den letzten Jahren gestiegen und erreichten im Jahr 2022 einen Rekordwert von 46,2 Milliarden US-Dollar. Die Hauptquellen des Wachstums waren Opdivo, Eliquis und Indicasquolane. Das starke Umsatzwachstum spiegelt die erfolgreiche Einführung innovativer Medikamente und die Expansion in neue Therapiegebiete wie die Immunologie wider.

Die Kosten der verkauften Produkte stiegen langsamer als der Umsatz, was sich positiv in der verbesserten Bruttomarge niederschlug. Die betrieblichen Aufwendungen blieben relativ stabil, obwohl sie 2021 aufgrund von Investitionen in Forschung und Vertrieb leicht anstiegen. Das Unternehmen erwirtschaftete somit einen starken operativen Cashflow, der es ihm ermöglichte, in künftiges Wachstum zu investieren und gleichzeitig die Dividende für die Aktionäre zu erhöhen.

Sowohl der Gewinn vor Steuern als auch der Nettogewinn stiegen, mit Ausnahme des Jahres 2020, in dem sie durch die Abschreibung immaterieller Vermögenswerte und Restrukturierungskosten negativ beeinflusst wurden.

BMY verfügt auch über eine stabile Finanzlage mit reichlich Barmitteln und geringer Verschuldung. Der Cashflow aus der Geschäftstätigkeit übersteigt den Kapitalbedarf, so dass das Unternehmen seine Ausgaben für Forschung, Entwicklung und Akquisitionen erhöhen kann. Der hohe operative Cashflow und die Barreserven bieten die Möglichkeit, potenzielle künftige Probleme anzugehen.

Die Finanzergebnisse zeigen, dass BMY ein starkes, profitables Unternehmen mit umfangreichen Möglichkeiten für weiteres Wachstum ist. Schlüsselbereiche für die zukünftige Expansion sind Onkologie, Immunität und Entzündungskrankheiten.

Cashflow

Der operative Cashflow von BMY ist im vergangenen Jahr gestiegen und erreichte in den letzten 12 Monaten 13,1 Milliarden US-Dollar. Durch den operativen Cashflow verfügt das Unternehmen über freie Mittel, um in künftiges Wachstum zu investieren, Schulden zu tilgen und die Dividenden zu erhöhen.

Der Cashflow aus Investitionstätigkeit ist negativ, da BMY regelmäßig in den Erwerb von immateriellen Vermögenswerten und Sachanlagen investiert. Die Investitionsausgaben lagen in den letzten Jahren bei etwa 1 Mrd. USD pro Jahr.

Der Cashflow aus der Finanzierungstätigkeit war in den letzten Jahren ebenfalls negativ, da das Unternehmen Schulden zurückzahlt und Dividenden an die Aktionäre ausschüttet. Im Jahr 2022 tilgte das Unternehmen Schulden in Höhe von 11,4 Mrd. USD und zahlte 8 Mrd. USD für den Rückkauf eigener Aktien.

Der freie Cashflow, d. h. der operative Cashflow abzüglich der Investitionsausgaben, belief sich im letzten Jahr auf fast 12 Mrd. USD. Dies zeigt, dass das Unternehmen genügend Barmittel erwirtschaftet, um den Kapitalbedarf zu decken, Schulden zu tilgen und die Ausschüttungen an die Aktionäre zu erhöhen. Ein starker operativer Cashflow ist die Grundlage für die finanzielle Stärke und Stabilität des Unternehmens.

Wenn die Markteinführung neuer Medikamente erfolgreich verläuft, ist daher in Zukunft mit einer weiteren Stärkung des operativen Cashflows zu rechnen. Dies sollte BMY in die Lage versetzen, die Dividenden an die Aktionäre zu erhöhen und künftige Übernahmen oder strategische Investitionen aus eigenen Mitteln zu finanzieren.

BMS hat derzeit eine Marktkapitalisierung von 148 Mrd. USD. Die Aktie des Unternehmens wird zu einem Kurs-Gewinn-Verhältnis (KGV) von 8,59 gehandelt, das niedriger ist als das des S&P 500 Index (23,79). Dies deutet darauf hin, dass die BMS-Aktie im Vergleich zum Index und zum Branchendurchschnitt relativ unterbewertet ist. Das Kurs-Umsatz-Verhältnis (K/U) von 3,21 weist ebenfalls auf eine attraktive Bewertung hin.

DasUnternehmen hat im letzten Jahr Dividenden in Höhe von 2,28 $ pro Aktie ausgeschüttet, was einer Dividendenrendite von 3,25 % entspricht. BMY hat seine Dividendenausschüttung seit langem erhöht, so dass die Dividendenrendite für Anleger sehr attraktiv ist.

Die Mehrheit der BMY-Aktien befindet sich im Besitz von institutionellen Anlegern (79,4 %), wobei der Anteil der Insider gering ist (0,07 %), was das Vertrauen der professionellen Anleger in das Unternehmen und das Potenzial für weiteres Wachstum der Aktie zeigt.

Das Unternehmen weist starke und wachsende Betriebsergebnisse auf. In den letzten 5 Jahren ist der Umsatz im Durchschnitt jährlich um 17,3 % und der Reingewinn im Durchschnitt jährlich um 4,5 % gestiegen. Die Betriebsmarge ist hoch (21,5 %) und die Nettomarge beträgt 13,7 %. Die Kapitalrendite (11,8 %) und die Eigenkapitalrendite (19,8 %) sind ebenfalls solide, so dass die Finanzkennzahlen des Unternehmens sicherlich sehr gut sind.

Auf der Grundlage der Fundamentalanalyse und der Bewertung scheint die BMY-Aktie eine attraktive Anlagemöglichkeit zu sein. Das Unternehmen ist führend in vielversprechenden Therapiegebieten, verfügt über ein breites Produktportfolio, starke Finanzergebnisse und stabile Zukunftsaussichten.

Erwartungen der Analysten

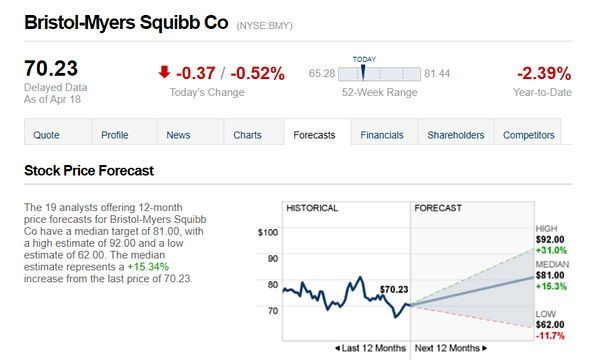

Die 19 Analysten, die 12-monatige Kursprognosen für Bristol-Myers Squibb Co abgeben, haben ein mittleres Kursziel von 81,00, mit einer hohen Schätzung von 92,00 und einer niedrigen Schätzung von 62,00. Die mittlere Schätzung entspricht einem Anstieg von +15,34% gegenüber dem letzten Kurs von 70,23.

- Was halten Sie von diesem Unternehmen? 🤔

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.